Todos podemos ser propietarios del Borussia Dortmund… … aunque sea en un pequeño porcentaje. Si bien este artículo se sale un poco de la línea de este Blog al abordar el deporte desde un punto de vista económico y financiero, no se aleja del todo de su temática, ya que el objetivo del mismo es recopilar anécdotas y curiosidades del mundo deportivo.

Por todos es de sobra conocido que el deporte levanta pasiones en todo el mundo. Concretamente, en el caso del fútbol europeo se ha intentado llevar esa pasión y entusiasmo a los mercados bursátiles permitiendo a los equipos cotizar en bolsa como si de una empresa se tratase. De esta forma, cualquier inversor, ya sea un particular o un gran fondo de inversión puede llevar a cabo la compra-venta de sus títulos.

Seguramente más de un lector se estará preguntando ¿por qué un club de fútbol iba a querer cotizar en bolsa?

Pues bien, la explicación es muy sencilla: Un club de fútbol cotiza en bolsa por la misma razón por la que decide hacerlo una empresa, para buscar financiación. Esto significa que el club de fútbol no tendrá que pedir tanto dinero prestado a bancos o entidades prestamistas, ya que se incrementan sus fondos propios gracias a la compra de sus acciones por los inversores pudiendo hacer uso de ese capital de forma inmediata. Otras formas de financiación aparte de la solicitud de préstamos sería por ejemplo la emisión de bonos o pagarés.

Pero volviendo a la cotización en bolsa, los primeros clubes de fútbol en utilizar esta opción fueron los ingleses, el Tottenham Hotspur salió a bolsa en 1983, seguido en 1991 del Manchester United y del Celtic de Glasgow en 1995. A finales de 1998 ya cotizaban un total de 20 clubes ingleses y algunos clubes del resto de Europa se iban animando, como fueron el Lazio Roma, el Ajax Amsterdam o el Zurich Grasshoppers.

Debido a que ya existía un número considerable de clubes de fútbol cotizando en bolsa, se decidió crear un índice bursátil en abril de 2002 llamado STOXX Europe Football Index. Un índice se utiliza normalmente en los mercados financieros para “resumir” el comportamiento de diferentes valores que cotizan en el mercado y usualmente se refleja mediante un número. De esta manera se replican las variaciones de valor o rentabilidades promedio de las acciones que lo componen, un ejemplo sería el IBEX 35 español o el DOW JONES americano.

Este índice incluía 33 equipos y cerró su primer día de cotización a un precio de 149,12 €. Cabe destacar que ninguno de los equipos tenía un peso en el índice superior al 10% para impedir la excesiva importancia o dominación de un solo club individual. Los clubes con mayor ponderación o peso en el índice eran la Juventus de Turín, el Manchester United y el Lazio, seguidos muy de cerca por el Borussia Dortmund y el AS Roma.

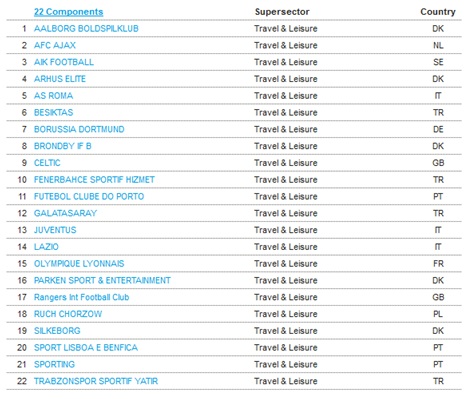

A lo largo de los últimos 10 años este índice experimentó numerosos cambios en los valores que lo componían debido a diversas razones como la bancarrota de algún equipo, su compra por parte de alguna compañía o inversor, la incorporación de clubes nuevos, etc. Actualmente componen este índice los siguientes 22 valores:

Supongo que la mayoría de los lectores estarán pensando: toda esta información está muy bien, ¿pero realmente es rentable comprar acciones de clubes de fútbol? ¿o mejor sigo con las apuestas tradicionales y la quiniela?

Lamentablemente en la mayoría de los casos, la inversión en estos valores no hubiese sido una operación de éxito. De hecho muchos expertos señalan que la cotización de un club de fútbol es muy difícil de predecir ya que influyen mayoritariamente los resultados deportivos así como las fluctuaciones del mercado en general. Estas razones, junto a la falta de liquidez producida por los inversores estables como los fondos, grandes inversores y aficionados, hacen que la formación del precio sea muchas veces ineficiente. No obstante, hay diversos factores aparte de los ya mencionados que pueden influir en el precio de la acción, y es que estar presente en el mercado financiero exige un cierto cuidado de la “imagen” del club. Así, por ejemplo, los insultos racistas de una de las estrellas del Lazio (Sinisa Mihajlovic) a un jugador de color del Arsenal provocó una disminución de la acción, también el reciente anuncio de la retirada del entrenador del Manchester United, Alex Ferguson, provocó una caída del 2% de la cotización.

De hecho, si observamos el gráfico del STOXX Europe Football Index podemos ver como desde su creación en 2002 ha cotizado en positivo (por encima del valor de salida) en tres periodos diferentes y a grandes rasgos podría decirse que no sigue el movimiento del mercado bursátil en general, siendo además muy volátil.

No obstante, a pesar del mal comportamiento del sector hay ciertas acciones “futbolísticas” que han sido todo un éxito desde su salida al parqué, el Galatasaray y el Fenerbahçe. Estos dos clubes de fútbol turco han tenido un recorrido bursátil bastante notable haciendo ganar a sus accionistas más del cuádruple de lo que invirtieron en el momento de su salida a bolsa.

Otro caso algo más especial ha sido el del Manchester United, otro de los pocos clubes con ganancias en bolsa. Como bien he explicado al principio del artículo, el Manchester United empezó a cotizar en 1991, pero años más tarde, en mayo 2005, Malcolm Glazer (propietario de los Tampa Bay Buccaneers) se hizo con el control del equipo de fútbol, lo que le permitió excluir de bolsa sus acciones. Sin embargo, en el verano de 2012 y por necesidad urgente de liquidez, se decidió que el equipo volviese a cotizar, pero esta vez en el NYSE (la bolsa estadounidense).

Por otra parte, comprar acciones de clubes de fútbol tampoco lleva aparejado normalmente ningún tipo de ventaja en forma de ofertas o descuentos, como sí lo hacen otras empresas como Banco Santander, Repsol o Telefónica.

Resumiendo, podemos decir que el sector de las franquicias deportivas ha sido uno de los que menos rentabilidad ha proporcionado a sus accionistas. Personalmente no recomiendo la compra de acciones en este sector al existir otras formas de apoyar económicamente al equipo del que uno es aficionado. Me gustaría terminar este artículo abriendo una pequeña reflexión entre los lectores.

¿Debemos esperar que un equipo de fútbol se comporte como una empresa y aspirar a obtener beneficios de ella en forma de dividendos o incremento de sus acciones? ¿O por el contrario, deberíamos medir su actividad sólo por los resultados deportivos que consigan y dejarnos de comparaciones innecesarias al establecer categorías como el club más rico o el club que más ingresos genera? ¿Es realmente necesario sacar los clubes a bolsa?

ADRIÁN VELASCO KARST

Deja un comentario